Usted ya ha vivido esta escena. El fabricante le entrega un precio que parece competitivo, la propiedad aprueba una cifra preliminar y, en cuanto el proyecto entra en fase real de ejecución, empiezan a aparecer partidas que nadie había tratado con la misma disciplina que la compra principal. Cimentación, transporte especial, montaje, tasas, acometidas, validaciones técnicas, controles de calidad, retrasos por documentación y cambios de alcance. El presupuesto sigue existiendo en el papel, pero el coste real ya va por otro camino.

En modular y hospitalario, este desajuste no es una anécdota. Es una amenaza directa al margen, al plazo y a la credibilidad del equipo de compras. Y cuando además hay suministro internacional, la diferencia entre “comprar barato” y “comprar bien” se vuelve aún más visible. Un análisis de costes serio no sirve solo para registrar gasto. Sirve para decidir antes, negociar mejor y evitar que una aparente ventaja de precio acabe convirtiéndose en sobrecoste operativo.

Tabla de Contenido

- Por qué su presupuesto inicial no es el coste real del proyecto

- Qué es realmente un análisis de costes en construcción

- Metodologías clave para un análisis de costes riguroso

- El proceso de análisis de costes paso a paso

- Aplicación práctica en proyectos modulares y hospitalarios

- Implicaciones para compras e importación desde Asia

- Convierta el análisis de costes en su ventaja competitiva

Por qué su presupuesto inicial no es el coste real del proyecto

Un jefe de proyecto recibe una oferta de fabricación modular. La cifra encaja. Sobre el papel, la obra parece defendible frente a dirección y frente al cliente final. Dos semanas después, aparecen los números que no estaban en el titular de la oferta. Transporte especial, maniobras de descarga, coordinación de montaje, gestión técnica, cimentación, licencias y ajustes de ejecución.

Ahí es donde muchos presupuestos “bien cerrados” empiezan a descomponerse.

En construcción modular, el coste global del proyecto terminado puede representar entre un 25% y un 80% adicional sobre el precio inicial de fabricación, según la guía de precios reales de casas modulares en Moodul. Cuando compras solo contra el precio de fabricación, estás dejando fuera la parte del proyecto que más castiga el margen cuando surge tarde.

Lo que suele romper la rentabilidad

No suele fallar una sola partida. Fallan varias a la vez, y además aparecen en momentos distintos.

- La logística entra tarde. El equipo valida el suministro, pero no ha modelizado accesos, descarga, ventanas de transporte o restricciones urbanas.

- Las tasas se tratan como apéndice. Se dejan para el cierre administrativo, aunque condicionan caja y calendario.

- Los costes indirectos no se asignan. La oficina técnica, el control documental o la supervisión de calidad existen, pero no siempre se imputan al proyecto correcto.

- La compra se separa de la ejecución. El proveedor ofrece un precio atractivo, pero nadie integra el coste de instalar, mantener o sustituir.

Regla práctica: si una partida puede bloquear montaje, recepción o legalización, no es un coste accesorio. Es un coste crítico.

He visto equipos defender con firmeza el “mejor precio unitario” y perder después semanas recomponiendo un presupuesto porque el análisis solo llegaba hasta el pedido, no hasta la puesta en servicio. En proyectos con presión de plazo, ese error se amplifica. También afecta a la estructura laboral del contratista y de sus subcontratas. Cuando hay reorganizaciones internas por carga de trabajo o desajustes de cartera, conviene entender bien los impactos operativos y humanos. Una referencia útil para ese contexto es esta guía sobre despido colectivo mexico, especialmente si su organización opera en varios mercados y necesita comparar criterios de reestructuración.

Qué es realmente un análisis de costes en construcción

Un presupuesto enumera partidas esperadas. El análisis de costes hace algo más útil. Relaciona cada decisión de compra, instalación, operación y riesgo con su impacto financiero real durante la vida del proyecto o del activo.

La diferencia se entiende bien con una compra cotidiana. El presupuesto de un coche es el precio de venta. El análisis de costes incluye combustible, seguro, mantenimiento, averías, valor residual y coste de inmovilización. En construcción pasa lo mismo. El precio del sanitario, de la enfriadora o del panel modular no basta. Hay que sumar instalación, reposición, servicio, incidencias, homologación y efecto sobre plazo.

Qué entra de verdad en el análisis

En obra, el análisis útil se construye con dos familias de coste.

- Costes directos. Materiales, equipos, mano de obra de instalación, transporte asociado a una partida concreta, medios auxiliares imputables.

- Costes indirectos. Oficina técnica, gestión de compras, licencias, control de calidad, coordinación documental, seguros, administración de obra, validaciones.

Un error frecuente consiste en tratar los indirectos como una bolsa genérica que se reparte al final. Eso deforma la rentabilidad por proyecto y oculta qué decisiones consumen más recursos internos.

Lo que sí permite decidir

Cuando el análisis está bien planteado, deja de ser una hoja para justificar gasto y se convierte en un instrumento de decisión.

Permite responder preguntas como estas:

- ¿Conviene un producto más barato si requiere más mantenimiento?

- ¿Tiene sentido un proveedor nuevo si exige más supervisión documental?

- ¿Qué partida puede alterar el plazo aunque su importe parezca menor?

- ¿Qué coste estamos desplazando del CAPEX al OPEX sin reconocerlo?

Un producto barato que obliga a rehacer, sustituir o detener actividad nunca fue barato.

En compras técnicas, esto importa mucho en entornos sanitarios. Un grifo clínico, una válvula, un equipo de climatización o un adhesivo técnico no se evalúan solo por precio unitario. Se evalúan por continuidad operativa, facilidad de mantenimiento, cumplimiento normativo y coste de fallo. Ese enfoque evita una de las peores prácticas de obra. Aprobar materiales por comparación superficial y descubrir demasiado tarde que el coste de usarlos era superior al de comprarlos.

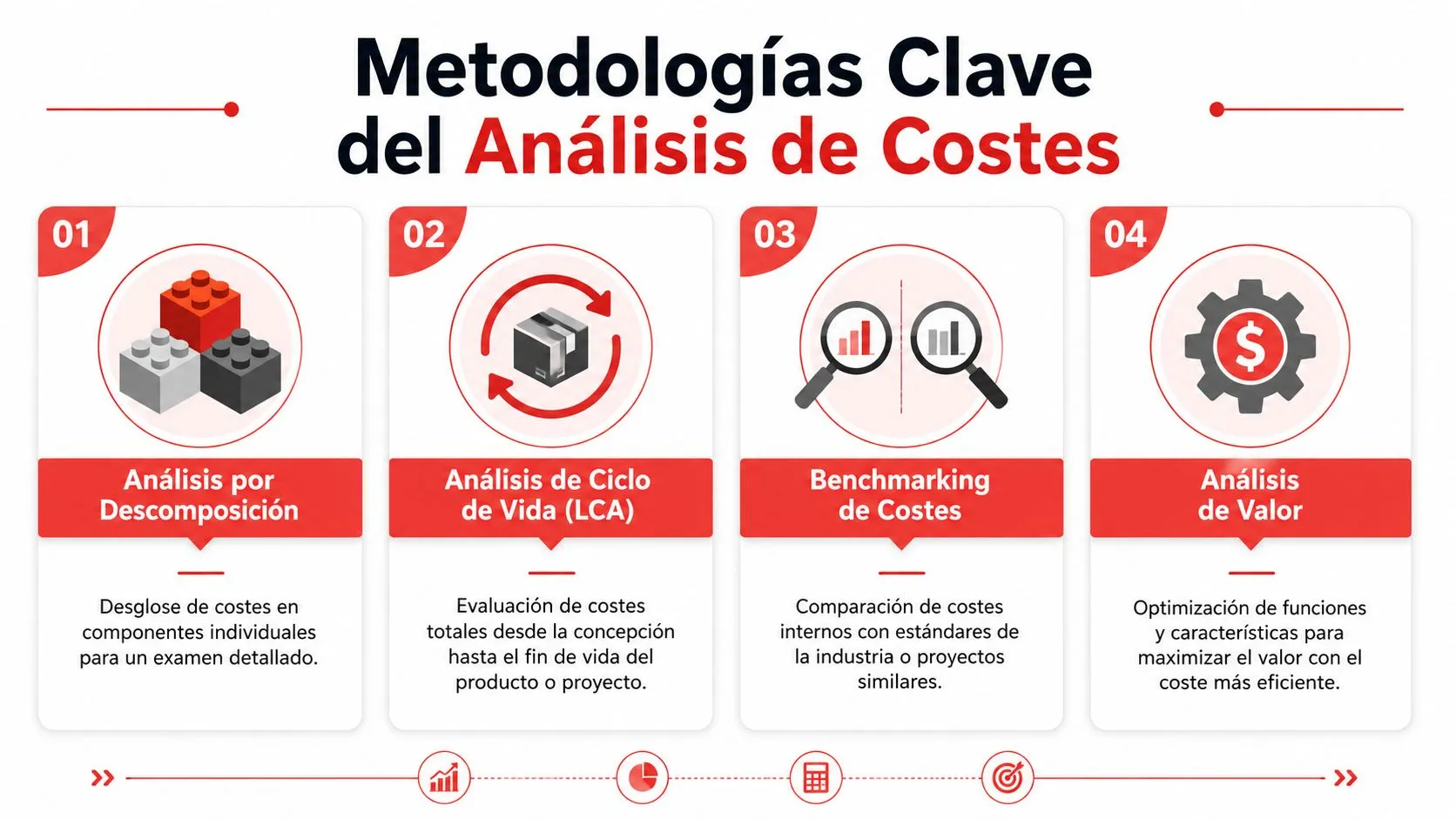

Metodologías clave para un análisis de costes riguroso

No existe una única metodología válida para todo. La elección depende del tipo de activo, de la madurez del proyecto y del nivel de detalle que necesita compras para decidir con criterio. En modular y hospitalario, conviene combinar varios enfoques en lugar de forzar uno solo para todo el expediente.

Cuándo usar cada enfoque

TCO o coste total de propiedad. Funciona bien cuando el problema no es solo comprar, sino operar. En hospitalario, sirve para comparar una enfriadora, una bomba o una grifería técnica no solo por precio de adquisición, sino por mantenimiento, servicio, recambio y riesgo de parada. Si el activo va a convivir con pacientes, personal y protocolos estrictos, el coste de uso pesa tanto como el de compra.

LCC o análisis del coste del ciclo de vida. Va un paso más allá. Añade la lógica de vida completa del elemento. Es muy útil en fachadas, cerramientos, soluciones modulares de envolvente o sistemas con reposición futura. Si una elección abarata hoy pero encarece conservación, sustitución o desmontaje, el LCC lo deja visible.

ABC o coste basado en actividades. Es la herramienta adecuada cuando quiere repartir bien los indirectos. Si su oficina técnica atiende tres obras a la vez, el ABC permite asignar horas, revisiones, incidencias, homologaciones o controles de calidad a cada una, en lugar de dejar esos costes diluidos.

Análisis por directos e indirectos. Parece básico, pero sigue siendo el filtro más útil para detectar errores tempranos. Muchos equipos fallan aquí. Separan bien el material y la instalación, pero dejan fuera las gestiones que de verdad consumen tiempo y dinero.

Comparativa de metodologías de análisis de costes

| Metodología | Enfoque principal | Ideal para | Ejemplo práctico |

|---|---|---|---|

| TCO | Coste total de propiedad durante uso y mantenimiento | Equipamiento hospitalario e instalaciones críticas | Comparar dos equipos de climatización con distinto plan de servicio |

| LCC | Coste desde diseño hasta fin de vida | Envolventes, soluciones modulares, sistemas duraderos | Elegir una fachada modular considerando mantenimiento y sustitución |

| ABC | Asignación precisa de costes indirectos por actividad | Empresas con varias obras simultáneas | Repartir costes de oficina técnica entre tres proyectos |

| Directos e indirectos | Visibilidad básica de todas las partidas | Presupuestos iniciales y validación de viabilidad | Detectar que licencias, coordinación y logística no están imputadas |

Qué metodología falla menos en cada contexto

En modular, el LCC suele dar mejores decisiones cuando la conversación incluye eficiencia energética, mantenimiento y durabilidad. En hospitalario, el TCO es especialmente sólido porque pone el foco donde más duele un error. El uso diario.

El ABC, en cambio, no suele lucir en la presentación comercial, pero protege margen. Si no sabe cuánto cuesta internamente homologar proveedores, revisar documentación, gestionar incidencias o coordinar entregas parciales, está compitiendo con una parte del coste tapada.

Consejo de compra: no elija la metodología más sofisticada. Elija la que expone el coste que su equipo tiende a olvidar.

Lo que no funciona es aplicar la misma plantilla a una vivienda modular, una ampliación hospitalaria y una compra importada. Esos proyectos comparten la palabra “construcción”, pero no comparten los mismos detonantes de coste. El primero castiga sobre todo la integración de partidas de proyecto. El segundo penaliza el fallo operativo. El tercero introduce riesgo de cadena de suministro, homologación y plazo.

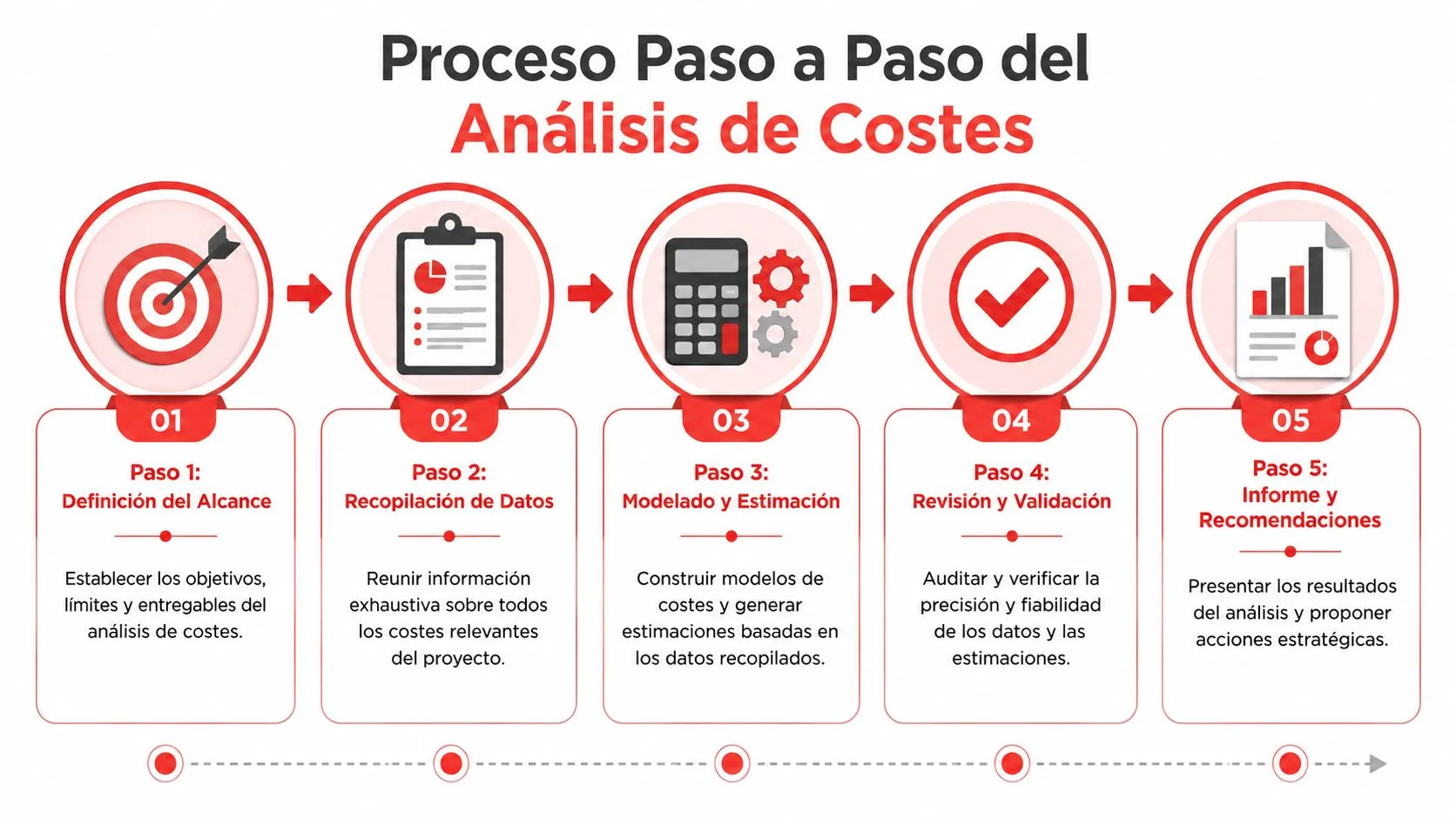

El proceso de análisis de costes paso a paso

Un análisis de costes útil no depende de una hoja de cálculo brillante. Depende de una secuencia disciplinada. Cuando falta método, el equipo termina comparando ofertas heterogéneas y tomando decisiones sobre precios que no representan el coste real.

Para ordenar el trabajo, conviene usar un flujo simple y repetible.

Cinco pasos que sí funcionan en obra

1. Definir alcance y criterio de decisión

Empiece por una pregunta concreta. No es lo mismo analizar el coste de una partida de climatización que el de una solución modular completa. Tampoco es igual comprar para obra nueva que para una reforma hospitalaria en funcionamiento.

Fije qué quiere comparar y qué no va a entrar. Si el análisis mezcla suministro, instalación, mantenimiento y legalización, todos los licitadores deben jugar con la misma definición.

2. Recopilar datos completos

Aquí se pierde mucho dinero. Los equipos recogen bien el precio de compra, pero mal el resto. Necesita fichas técnicas, condiciones logísticas, requisitos de instalación, garantías, necesidades de mantenimiento, homologaciones y dependencia de terceros.

Si la información llega incompleta, no improvise. Documente el hueco. Un dato ausente también es un riesgo de coste.

3. Asignar cada coste a su centro correcto

Este paso separa a los departamentos de compras reactivos de los departamentos de compras estratégicos. Cada partida debe ir al lugar donde realmente consume recursos. El transporte no siempre pertenece solo a logística. La homologación no siempre pertenece solo a calidad. Una inspección en origen puede formar parte del coste de compra, del de aseguramiento o de ambos, según cómo se organice la empresa.

4. Modelizar escenarios

No basta con una cifra base. Conviene contrastar al menos varios escenarios operativos:

- Escenario estable. El proveedor entrega según plan y la instalación no cambia.

- Escenario de fricción. Aparece una incidencia documental o una revisión técnica.

- Escenario de retraso. La entrega se desplaza y afecta a secuencias de obra.

- Escenario de sustitución. El material falla homologación o no cumple la prescripción.

5. Emitir una recomendación accionable

El análisis acaba cuando permite decidir. A veces la decisión será comprar la opción más cara porque reduce riesgo. Otras veces será dividir el suministro entre categorías. Y en ocasiones la recomendación correcta será retrasar la compra hasta cerrar información crítica.

Este apoyo visual ayuda a estandarizar el flujo con el equipo:

Qué revisar antes de cerrar una decisión

Antes de adjudicar, yo revisaría cinco preguntas sencillas. Si una queda sin respuesta, la decisión aún no está madura.

- ¿La oferta compara lo mismo? Misma prescripción, mismo alcance, mismas exclusiones.

- ¿Los costes indirectos están visibles? Si no aparecen, alguien los asumirá más tarde.

- ¿El plazo está protegido? Un material adecuado pero tardío puede destruir la secuencia.

- ¿La documentación está lista? Sin certificados o validaciones, la compra no está cerrada.

- ¿Hay plan B realista? Si el proveedor falla, debe existir alternativa viable.

El mejor análisis no es el más largo. Es el que evita una mala adjudicación antes de emitir el pedido.

Aplicación práctica en proyectos modulares y hospitalarios

Los proyectos modulares exigen una lectura completa del coste. El precio de fabricación puede parecer razonable y, aun así, no representar la realidad económica de la operación. Según el análisis de coste de construcción modular en España publicado por Spassio, el coste medio de fabricación de una casa modular en España se sitúa aproximadamente en 100.000 euros, pero el proyecto real suele superar esa cifra al añadir cimentación, diseño, gestión de obra e impuestos. Ese mismo análisis sitúa la gestión del proyecto entre un 2,5% y un 6% del coste final, la cimentación entre 10.000 y 15.000 euros, el transporte de módulos entre 4.200 y 10.200 euros y el montaje entre 7.200 y 28.500 euros. También indica que, en zonas urbanas como Madrid, los precios pueden alcanzar 1.500 euros por metro cuadrado.

Modular con visión de proyecto completo

Ese desglose deja una lección clara. En modular, el error no suele estar en la fábrica. Está en tratar la fábrica como si fuera el proyecto entero.

Cuando además el desarrollo busca eficiencia energética alta, la comparativa cambia de nivel. En España, una vivienda modular de alta eficiencia con acabados medios y sistemas de aerotermia se estima entre 180.000 y 215.000 euros sin impuestos, según el análisis de coste global de casa modular en Origen Ecohaus. Ese mismo recurso señala que, para viviendas con criterios de bioconstrucción y calidades medias, no es posible bajar de 1.700 euros por metro cuadrado construido, y que una casa pasiva certificable se sitúa en 1.800 a 2.000 euros por metro cuadrado. Además, los impuestos y tasas municipales, excluyendo el IVA, suman un 4,5% adicional al coste base.

En este tipo de proyectos, un análisis LCC tiene sentido cuando el promotor quiere decidir entre una solución que abarata entrada y otra que reduce consumo, mantenimiento y reposición. Si su equipo trabaja en sistemas industrializados, conviene revisar también este enfoque de construcción modular industrializada, porque ayuda a ordenar la conversación entre coste de fabricación y coste global de proyecto.

Hospitalario con foco en coste de uso

En hospitales, la lógica cambia. Aquí pesa menos el coste aislado de la unidad y más el coste de mantener el servicio funcionando. Un material sanitario, una pieza de fontanería crítica o un equipo de climatización se compran para operar sin fricción, cumplir protocolo y reducir incidencias.

Por eso el TCO es tan útil en entorno hospitalario. Una solución más fiable puede justificar un precio superior si simplifica mantenimiento, reduce sustituciones, mejora limpieza técnica o evita paradas en zonas sensibles. En compras sanitarias, el fallo no se mide solo en euros de reposición. También se mide en coordinación adicional, riesgo operativo y presión sobre mantenimiento.

En hospitalario, la compra correcta no es la más barata. Es la que mejor sostiene el servicio con menos intervención correctiva.

Implicaciones para compras e importación desde Asia

Importar desde Asia puede mejorar coste de adquisición, ampliar catálogo técnico y dar acceso directo a fábrica. También puede introducir una capa de complejidad que muchas empresas subestiman. El error más caro no es pagar más por el producto. Es asumir que el precio en origen resume el coste total de compra.

El error de mirar solo el precio en origen

Un proveedor puede ofrecer una tarifa competitiva en FOB o EXW y seguir siendo una mala decisión. Entre la fábrica y la obra hay demasiados puntos donde el coste se desplaza de una línea visible a otra menos visible. Flete, seguro, despacho, transporte interior, inspecciones, reempaque, incidencias documentales, costes financieros por retraso y validación normativa.

El mayor problema aparece cuando compras trata la importación como una transacción y no como una cadena. Si nadie controla producción, calidad y documentación antes de embarque, el ahorro inicial queda expuesto a una sola incidencia.

Qué debe entrar en la decisión de compra

En importación técnica, yo no adjudicaría nada sin revisar estos bloques:

- Conformidad del producto. Si el material no cumple norma, homologación o marcado aplicable, su coste real puede ser inasumible porque no podrá instalarse.

- Aseguramiento en origen. Auditoría de proveedor, control de producción e inspección previa al envío reducen incertidumbre antes de que sea tarde.

- Riesgo logístico. No importa solo cuándo sale. Importa cuándo llega en condiciones de uso y con documentación válida.

- Capacidad de respuesta. Un proveedor barato que no corrige una no conformidad a tiempo deja a la obra sin margen.

- Impacto en tesorería. Anticipos, hitos de pago y reposiciones por incidencia afectan la caja del proyecto.

Muchas empresas descubren este aprendizaje después de su primer pedido conflictivo. Si está evaluando esta vía, una guía práctica sobre importar materiales de construcción desde China puede ayudarle a estructurar mejor el coste real y los riesgos asociados.

Un producto sin trazabilidad documental no es una compra cerrada. Es una contingencia pendiente.

Lo que sí funciona es combinar análisis de costes, control de calidad y validación normativa desde el inicio. Lo que no funciona es “comprar primero y resolver después”. En cadena internacional, resolver después suele significar resolver más caro.

Convierta el análisis de costes en su ventaja competitiva

Las empresas que dominan el análisis de costes licitan mejor, negocian mejor y ejecutan con menos sorpresas. No porque adivinen el futuro, sino porque separan antes el precio atractivo del coste real. Esa diferencia protege margen, ordena prioridades y evita que una decisión de compras termine comprometiendo obra, mantenimiento o puesta en servicio.

En modular, ese dominio permite valorar el proyecto completo y no solo la fabricación. En hospitalario, permite comprar con criterio de continuidad operativa. En importación, convierte la incertidumbre en un proceso gestionable. Para profundizar en cómo se estructuran y controlan estas partidas en negocio, resulta útil revisar este blog de Gaddex sobre gastos operativos, especialmente si su equipo quiere alinear compras, finanzas y operación sin tratar cada coste como un compartimento aislado.

También conviene traducir el análisis en medidas concretas de ahorro y control. Esta guía sobre estrategias de ahorro de costes en materiales de construcción encaja bien cuando el objetivo no es recortar por recortar, sino comprar mejor y ejecutar con más previsibilidad.

El análisis de costes bien hecho no frena decisiones. Las acelera con menos riesgo.

Si su equipo necesita apoyo en compras técnicas, suministro para construcción modular y hospitalaria, o importación controlada desde Asia, Mobel Suministros S.L. puede ayudarle a convertir el análisis de costes en decisiones de compra más seguras, trazables y rentables.